Điện thoại/Zalo:

0903 660318

Tôi có thắc mắc: Thời hạn nộp tờ khai thuế TNCN chuyển nhượng vốn là khi nào? Mẫu tờ khai thuế TNCN chuyển nhượng vốn như thế nào? (Câu hỏi của chị Sương - Thành phố Cần Thơ)

Thời hạn nộp tờ khai thuế TNCN chuyển nhượng vốn là khi nào?

Theo quy định tại Điều 44 Luật Quản lý thuế 2019 về thời hạn nộp hồ sơ khai thuế như sau:

Thời hạn nộp hồ sơ khai thuế

....

2. Thời hạn nộp hồ sơ khai thuế đối với loại thuế có kỳ tính thuế theo năm được quy định như sau:

a) Chậm nhất là ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm dương lịch hoặc năm tài chính đối với hồ sơ quyết toán thuế năm; chậm nhất là ngày cuối cùng của tháng đầu tiên của năm dương lịch hoặc năm tài chính đối với hồ sơ khai thuế năm;

b) Chậm nhất là ngày cuối cùng của tháng thứ 4 kể từ ngày kết thúc năm dương lịch đối với hồ sơ quyết toán thuế thu nhập cá nhân của cá nhân trực tiếp quyết toán thuế;

c) Chậm nhất là ngày 15 tháng 12 của năm trước liền kề đối với hồ sơ khai thuế khoán của hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán; trường hợp hộ kinh doanh, cá nhân kinh doanh mới kinh doanh thì thời hạn nộp hồ sơ khai thuế khoán chậm nhất là 10 ngày kể từ ngày bắt đầu kinh doanh.

3. Thời hạn nộp hồ sơ khai thuế đối với loại thuế khai và nộp theo từng lần phát sinh nghĩa vụ thuế chậm nhất là ngày thứ 10 kể từ ngày phát sinh nghĩa vụ thuế.

Mặt khác căn cứ tại Điều 7 Luật Thuế thu nhập cá nhân 2007 sửa đổi bởi khoản 3 Điều 1 Luật Thuế thu nhập cá nhân sửa đổi 2012 quy định về kỳ tính thuế như sau:

Kỳ tính thuế

1. Kỳ tính thuế đối với cá nhân cư trú được quy định như sau:

a) Kỳ tính thuế theo năm áp dụng đối với thu nhập từ kinh doanh; thu nhập từ tiền lương, tiền công;

b) Kỳ tính thuế theo từng lần phát sinh thu nhập áp dụng đối với thu nhập từ đầu tư vốn; thu nhập từ chuyển nhượng vốn, trừ thu nhập từ chuyển nhượng chứng khoán; thu nhập từ chuyển nhượng bất động sản; thu nhập từ trúng thưởng; thu nhập từ bản quyền; thu nhập từ nhượng quyền thương mại; thu nhập từ thừa kế; thu nhập từ quà tặng;

c. Kỳ tính thuế theo từng lần chuyển nhượng hoặc theo năm đối với thu nhập từ chuyển nhượng chứng khoán

2. Kỳ tính thuế đối với cá nhân không cư trú được tính theo từng lần phát sinh thu nhập áp dụng đối với tất cả thu nhập chịu thuế.

Thông qua quy định, thời hạn nộp tờ khai thuế TNCN chuyển nhượng vốn được xác định như sau:

[1] Đối với cá nhân cư trú:

- Nộp theo từng lần phát sinh nghĩa vụ thuế chậm nhất là ngày thứ 10 kể từ ngày giao dịch chuyển nhượng vốn hoàn thành theo quy định của pháp luật, trừ chuyển nhượng chứng khoán

- Đối với chuyển nhượng chứng khoán:

+ Nộp theo từng lần phát sinh nghĩa vụ thuế chậm nhất là ngày thứ 10 kể từ ngày giao dịch chuyển nhượng vốn hoàn thành theo quy định của pháp luật

+ Hoặc nộp theo năm chậm là ngày cuối cùng của tháng đầu tiên của năm dương lịch hoặc năm tài chính.

[2] Đối với cá nhân không cư trú:

Thời hạn nộp tờ khai thuế TNCN chuyển nhượng vốn được thực hiện theo theo từng lần phát sinh nghĩa vụ thuế chậm nhất là ngày thứ 10 kể từ ngày hợp đồng chuyển nhượng có hiệu lực.

Thời hạn nộp tờ khai thuế TNCN chuyển nhượng vốn là khi nào? (Hình từ Internet)

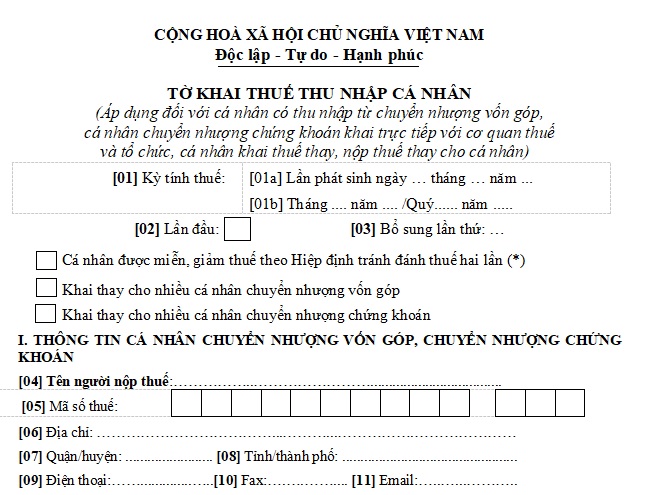

Mẫu tờ khai thuế TNCN chuyển nhượng vốn mẫu 04/CNV-TNCN áp dụng như thế nào?

Mẫu tờ khai thuế TNCN chuyển nhượng vốn mẫu 04/CNV-TNCN được quy định tại Phụ lục 2 ban hành kèm theo Thông tư 80/2021/TT-BTC áp dụng với các đối tượng sau:

- Cá nhân chuyển nhượng vốn góp, chuyển nhượng chứng khoán khai thuế trực tiếp với cơ quan thuế.

- Tổ chức, cá nhân khai thuế thay nộp thuế, nộp thuế thay cá nhân.

Tải Mẫu tờ khai thuế TNCN chuyển nhượng vốn mẫu 04/CNV-TNCN tại đây. Tải về

Thuế suất thuế TNCN đối với chuyển nhượng vốn của cá nhân cư trú hiện nay là bao nhiêu?

Căn cứ theo Điều 23 Luật Thuế thu nhập cá nhân 2007 sửa đổi khoản 7 Điều 2 Luật Sửa đổi, bổ sung một số điều của các Luật về thuế 2014 quy định về biểu thuế toàn phần như sau:

Biểu thuế toàn phần

1. Biểu thuế toàn phần áp dụng đối với thu nhập tính thuế quy định tại khoản 2 Điều 21 của Luật này.

2. Biểu thuế toàn phần được quy định như sau:

Như vậy, thuế suất thuế TNCN đối với chuyển nhượng vốn hiện nay của cá nhân cư trú được quy định như sau:

- Đối với thu nhập chịu thuế từ chuyển nhượng vốn là 20%

- Đối với thu nhập chịu thuế từ chuyển nhượng chứng khoán là 0.1%.

Trân trọng!

Nguồn: Web TVPL